- найдовший духовий музичний інструмент в світі - це трембіта, — конічна дерев’яна труба без бокових отворів. ЇЇ довжина може досягати чотирьох метрів. Діапазон трембіти — дві з половиною октави. Її звуки чутно більш ніж за десять кілометрів. Цей традиційний для жителів українських Карпат інструмент і досі використовується. Трембітарі сповіщають горян про важливі події. Якщо Ви включите до програми своєї подорожі один з фестивалів краю, то обов’язково познайомитеся з незвичайним інструментом.

Кажуть, що долар зростає, бо його замало. Насправді тому, що забагато гривні через дисбаланси в економіці

У 2015 рік Нацбанк увійшов із рекордно низькими золотовалютними резервами (ЗВР). $7,5 млрд, які у формі золота й валютних активів поки що належать НБУ, – це той мінімум, якого в центробанку не бачили з лютого 2004-го. Він відповідає 37 дням імпорту (чисті резерви, тобто ЗВР без урахування кредитів МВФ, становлять лише 20 днів), тоді як загальноприйнята у світі норма адекватності резервів дорівнює тримісячному обсягу ввезення. Наднизький рівень ЗВР і брак готівкового долара в банківських обмінниках створюють у пересічних українців враження, що «долара немає», його катастрофічно мало в країні й тому він стрімко дорожчає. З чого нібито випливає, що коли МВФ дасть нам грошей, то курс долара перестане зростати. Це хибна логіка, адже справжня причина знецінення гривні – наявність дисбалансів в економіці, які потребують постійних вливань нацвалюти. Доки уряд їх не усуне, жодні кредити МВФ не врятують гривню від повзучої девальвації.

Чорна діра Нафтогазу

Найбільший дисбаланс минулого року виник через фінансовий дефіцит НАК «Нафтогаз України». За словами прем’єр-міністра, у 2014 році він сягнув 103 млрд грн. З них, відповідно до торішнього бюджету, 96,6 млрд грн було профінансовано через випуск держоблігацій в обмін на додаткову емісію акцій Нафтогазу. Це на порядок більше, ніж у 2013-му (8 млрд грн). У зв’язку з цим виникає три парадокси.

По-перше, торік, за даними Міністерства енергетики та вугільної промисловості, в Україні було спожито 42,6 млрд м3 блакитного палива. Орієнтуючись на середньорічні ціни імпорту природного газу з Європи (близько $350 за тис. м3; ціна російського палива з урахуванням знижки, отримуваної у I кварталі, становила близько $280 за тис. м3) та середньорічний валютний курс (12,4 грн/$), можна вирахувати, що обсяг українського газового ринку в спотових ринкових цінах у 2014-му дорівнював близько 185 млрд грн. Тобто діра Нафтогазу зайняла понад половину всього газового ринку! При тому що ПАТ «Укргазвидобування», яке видобуло 15,1 млрд м3 блакитного палива, повністю забезпечивши приватні потреби населення (на 2/3 – населення разом із теплокомуненерго), за даними НАК, отримує за свій газ 349 грн за тис. м3, а мінімальна ціна для населення становить 1089 грн за тис. м3, що дає НАК змогу ще й отримувати прибуток на паливі внутрішнього видобутку.

Це неймовірний дисбаланс! Навіть той факт, що торік Нафтогаз таки був змушений розрахуватися з Газпромом за кредиторською заборгованістю 2013 року, не виправдовує такого розміру дефіциту. Натомість виникає закономірне питання про те, чи не залишилося, бува, в Нафтогазі тих схем відкачування прибутків, які робили з компанії найбільш корумповану й безнадійну «дійну корову» режиму Януковича. А якщо так, то хто контролює ці схеми і чи довго ще їхні бенефіціари паразитуватимуть на Україні? Та й узагалі чи є в нашій країні бодай хтось настільки чесний і компетентний у нафті й газі, щоб бути здатним зламати ці схеми й запустити реформи в досі одній із найбільш корумпованих галузей української економіки?

По-друге, дефіцит Нафтогазу перетворився на інструмент масштабного друку грошей. Із 171 млрд грн, прийнятих торік Нацбанком на баланс у вигляді ОВДП, 56% надійшло від докапіталізації НАК. Під них надрукували гривню, яка відразу ж була спрямована на придбання валюти для того, щоб оплачувати закупівлю газу та заборгованість, що через неї виникла. Тобто очевидною стала така схема: Нафтогаз випускає акції, обмінює їх на ОВДП в уряду, які продає НБУ за гривню, за яку купує в того ж таки центробанку долари й платить ними за зовнішніми контрактами. У підсумку виходить, що акції НАК обмінюються на долари із золотовалютних резервів Нацбанку. З огляду на те, що без реального реформування (усунення диференціації цін на блакитне паливо) дисбаланс Нафтогазу може існувати нескінченно довго і його постійно за згодою Кабміну можна заліплювати новими емісіями акцій, якби не обмеженість ЗВР Нацбанку, така схема могла б працювати роками.

Тож коли кілька тижнів тому у своєму виступі у Верховній Раді голова Нацбанку Гонтарева сказала, що Нафтогазові напряму продали $8,6 млрд (більшість із них за наведеною вище схемою), але «ці кошти не виходили на ринок і не спричиняли тиск на гривню», вона, безумовно, лукавила. Якщо на психологію валютного ринку бодай якийсь вплив має розмір ЗВР, продаж такої суми НАК зменшив їх більш ніж удвічі, зробив зовсім куцими й цілком міг стати одним із факторів паніки та знецінення нацвалюти. Якщо ж абстрагуватися від психології, то фундаментальні фактори не менш вагомі. Наявність у Нафтогазу величезної діри, через яку де-факто вимиваються резерви Нацбанку, означає, що економічна система забезпечує НАК набагато менше доходів, ніж коштують товари й послуги виробництва компанії (собівартість продукції). Отже, хтось недоплачує певну суму, яку мав би платити, якби ціни на блакитне паливо були ринковими, а відтак витрачає її деінде. Ці гроші, здійснивши більше чи менше оборотів у нашій економіці, стають прибутками олігархів, адептів режиму Януковича та простих панікерів, які з ними виходять на валютний ринок, щоб згодом вивести за кордон (якщо паразитичні схеми справді існують у НАК, то зазначений процес відбувається без оборотів у системі народного господарства). Інакше кажучи, якби НАК отримувала справедливий обсяг доходів, то зв’язувала б відповідну гривневу масу, яка тоді не потрапляла б на валютний ринок і не чинила б девальваційного тиску на гривню.

Відтак діра Нафтогазу та гривня, надрукована під неї, є одними з найсерйозніших чинників девальвації. Невідомо, чи влада не розуміє цього, чи має власний приватний інтерес у такому дисбалансі (це було традиційно для всіх попередників, тож не можна відкидати такого варіанта й для теперішніх керманичів країни), але днями уряд знову ухвалив рішення про докапіталізацію НАК за цією ж таки схемою шляхом випуску ОВДП на 31,5 млрд грн. Схоже, Кабмін набирається смаку до друкування грошей, однак такими темпами резервів НБУ вистачить ненадовго. Та й чи захоче МВФ вони поповнювати, коли їх нещадно тринькаються?

По-третє, найбільший парадокс випливає з того, що ціни на газ для споживачів усередині країни зафіксовані в гривні. Відтак із поступовим знеціненням національної валюти дисбаланс НАК зростає. Це вимиває резерви ще вищим темпом. Утворюється порочне коло, край якому може покласти лише реформування Нафтогазу та уніфікація усіх внутрішніх цін як для виробників, так і для споживачів палива. У цьому випадку не можна гаяти час, адже з кожним днем зазначений дисбаланс робить свою темну справу: висмоктує, немов чорна діра, добробут українців, знецінюючи їхні доходи. Якщо влада не впорається з цією ключовою реформою, у країні не просто триватиме повзуча девальвація до повного виснаження резервів Нацбанку, після якого курс гривні може підстрибнути в кілька разів. Українська економіка в такому разі не дістане керованої фінансової стабілізації, без якої решта перетворень не матиме ефекту.

Другорядні дисбаланси

Окрім фінансової діри Нафтогазу є ще низка дисбалансів, через які надлишкова гривня потрапляє в економіку. Передусім ідеться про дефіцит державного бюджету. Торік він фактично становив 78,1 млрд грн за плану 68,6 млрд грн. На 2015-й заплановано 63,7 млрд грн, або 3,7% ВВП. Якби економіка зростала, але потребувала додаткового поштовху за допомогою фіскального стимулювання, високий бюджетний дефіцит був би доречним. Але в нас ситуація прямо протилежна. Падіння виробництва, яке, поза сумнівом, чекає на Україну цього року, доповнюється тим, що фінансовий і зовнішній сектори працюють на відкачування грошей із реальної економіки з метою повернути депозити вкладникам і борги нерезидентам, а також вивести капітал із країни. У такому разі, діючи проти тенденції, закачуючи в економіку гроші через бюджетний дефіцит, уряд фактично акумулює гривневу масу й витрачає на те, щоб згодом її реципієнти (прямі чи опосередковані кількома оборотами) вийшли з нею на валютний ринок і забезпечили девальваційний тиск на гривню.

Не розібравшись із банками та відпливом капіталу з України, не подолавши факторів рецесії (руйнування виробничих ланцюжків, спричинене війною, та зменшення експорту, що є наслідком блокади з боку Росії), не досягнувши дна падіння економіки, не можна тримати високий дефіцит бюджету, інакше він лише дестабілізуватиме макроекономічну ситуацію, призводячи до поступової втрати нацвалютою вартості через інфляцію та девальвацію. Схоже, уряд цього не розуміє, а потім дивується, звідки в нас такі високі ціни й чому курс долара невпинно зростає.

Ще один дисбаланс виник у банківському секторі. Хронічне вилучення депозитів, яке тривало протягом усього минулого року, перевело банки в режим постійного пошуку ліквідності для повернення вкладів. Часто банки були змушені користатися рефінансуванням НБУ. А це породило масові чутки про те, що нібито регулятор друкує мільярди, роздаючи їх за хабарі банкірам, які одразу ж (за деякими джерелами, до 80% отриманої суми) спрямовують рефінансування на валютний ринок. Це не відповідає дійсності. Як свідчить статистика, починаючи з червня залишки за кредитами рефінансування в активах центробанку поступово зменшуються, тобто стратегічно ось уже півроку НБУ не друкує для цього гривню. А ті кредити рефінансування, які НБУ практично щодня сотнями мільйонів роздає фінустановам, – то переважно позики овернайт, тому окупити їх за один день на торгівлі валютою практично нереально, тож імовірність їх потрапляння на валютний ринок мінімальна.

Утім, є в банків дисбаланс, який потенційно може призводити до друку чималої кількості гривні. Йдеться про дефіцит капіталу, який виник через погіршення якості активів під впливом війни та девальвації, а також про необхідність забезпечувати виплати з Фонду гарантування вкладів фізичних осіб (ФГВФО) власникам депозитів у проблемних банках. Хоча усунення цього дисбалансу можна теоретично розтягти в часі, уже в бюджеті на поточний рік закладено випуск ОВДП на 36,5 млрд грн для докапіталізації банків та на 20 млрд грн для обміну на векселі ФГВФО. Ці гроші можуть так само мати негативний вплив на валютний ринок, особливо перша частина, якщо держава не проконтролює їх використання.

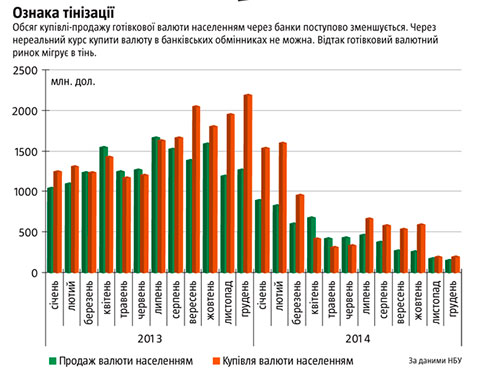

З огляду на відплив гривневих депозитів, залишки яких у банківській системі впали за минулий рік на 57,9 млрд грн, можна говорити про ще один дисбаланс. Якось прем’єр-міністр згадав про нього, сказавши, що вилучені гривневі депозити обмінюють на готівкову валюту, яку кладуть у сейф або відвозять куди-інде. Це не зовсім так, адже за весь минулий рік населення купило в банків на $2,4 млрд більше, ніж продало їм (див. «Ознака тінізації»). Якби українці всі вилучені гривневі депозити обмінювали на долар, сума була б удвічі більшою. Звичайно, є значний тіньовий ринок готівкової валюти, але сумнівно, що він еквівалентний офіційному (особливо враховуючи відносно недавню його появу). Найімовірніше, велику частину вилучених вкладів українці спрямовують на те, щоб підтримати нормальний рівень споживання, адже в умовах падіння економіки та реальних доходів людям треба якось жити. Тож згаданий дисбаланс має обмежений вплив на курс гривні.

Курс на північ?

У підсумку виходить, що численні дисбаланси в економіці України, через які гривня потрапляє в систему ніби нізвідки (її змушений друкувати НБУ, щоб уникнути колапсу окремих контрагентів), визначають хронічний перекіс на валютному ринку. Проблема не втому, що долара немає, а в тому, що гривні постійно забагато. Відтак теоретично девальвація нацвалюти може тривати вічно, а практично – доки не виснажаться золотовалютні резерви або не увірветься терпець кредиторів.

У своєму виступі перед депутатами Гонтарева зазначила, що за три роки правління режиму Януковича на підтримку курсу 8 грн/$ було витрачено $23 млрд. Якщо рахувати коректно, то сюди треба додати ще $2,4 млрд – саме на стільки за цей час зріс зовнішній державний і гарантований державою борг (ще $8,1 млрд режим позичив у 2010-му). А що ж сталося за нової влади? ЗВР із кінця лютого зменшилися майже на $8 млрд (за Гонтаревої – майже на $10 млрд), борги збільшилися на $2,6 млрд, а реальний курс долара – на 127% (за теперішньої голови НБУ – на 78%). Можна не сумніватися, що нинішня влада за темпом спалення резервів перевершила б попередній режим, якби мала шанс. І це за тризначного знецінення гривні!

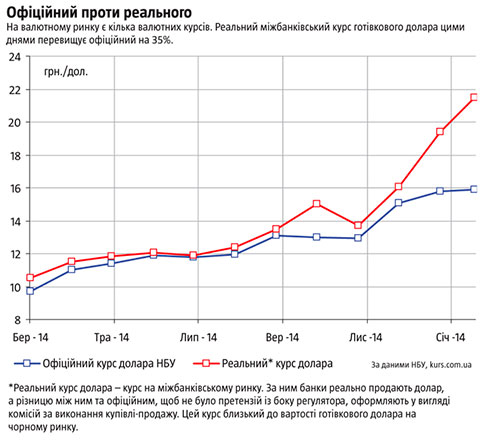

Тому коли очільниця НБУ каже про те, що війна та спекулянти – основні причини девальвації, то чи можна адекватно сприймати такі слова? Війна має великий вплив на курсоутворення, а економічні дисбаланси – ще більший. А про спекулянтів узагалі смішно згадувати. Бо як можна говорити про боротьбу з ними, якщо на кожному доларі сьогодні спекулянт заробляє 5,6 грн – різницю між середнім курсом чорного ринку (міжбанку з комісіями) та офіційним (див. «Офіційний проти реального»)? При цьому в державі є кілька валютних курсів: офіційний, міжбанківський, реальний міжбанківський, курс чорного ринку та сірих обмінників, а також курс для платіжних карток та електронних систем окремих банків. Просто рай для спекулянтів і корупції, яку влада, виходить, викорінює тільки на рівні декларацій.

Звичайно, проблема дисбалансів комплексна. Нацбанк не може впоратися з нею самостійно, бо частина гривневої маси потрапляє в економіку й на валютний ринок через діри, які перебувають у компетенції уряду. Але чи зробив регулятор щось для того, аби депозити перестали відпливати з банків? Ні. А чи зарадив він відпливу капіталу за кордон? Так, але під тиском згори адміністративні обмеження скасували. Чи сказав НБУ своє вагоме незалежне слово, коли уряд почав друкувати ОВДП із неймовірним темпом? Ні. Тому маємо те, що маємо. А в таких умовах сподіватися, що курс долара стабілізується, передчасно. За наявності гривневих дисбалансів навіть масштабний кредит МВФ може послужити лише тимчасовим психологічним фактором стабілізації на валютному ринку, але ніяк не зможе протистояти надлишковій гривневій ліквідності, яку генерує нереформована економіка.